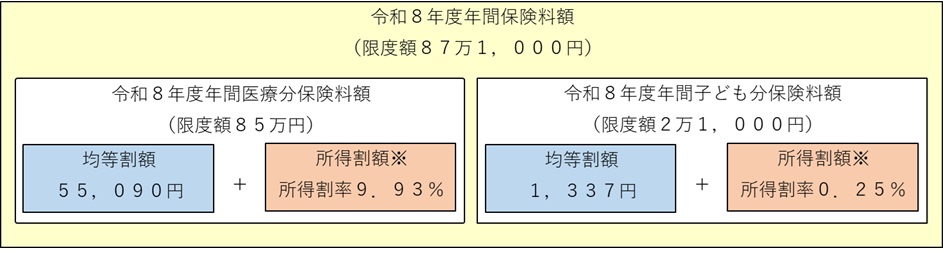

保険料について

保険料は、医療にかかる費用の一部をまかなうため、被保険者一人ひとりに賦課され、負担能力(所得)に応じて公平に納めていただくものです。また、令和8年度から子ども・子育て支援金制度が施行されたことに伴い、既存の医療保険料(以下、医療分)とあわせて新たに子ども・子育て支援金(以下、子ども分)をご負担いただくことになりました。

保険料の決め方

子ども分の新設に伴い、保険料は医療分と子ども分の合計となりました。医療分と子ども分はそれぞれ、被保険者全員が均等に負担する『均等割額』と、前年の所得に応じて負担する『所得割額』を合計して算出しています(均等割額と所得割率は2年ごとに見直しが行われます。)。

4月から翌年3月までを1年(12か月分)として、年間保険料(医療分と子ども分の合計)が計算されます。

年度中途で加入された場合は、加入月分から計算され、年度途中で資格を喪失された場合の喪失月分は計算されません。

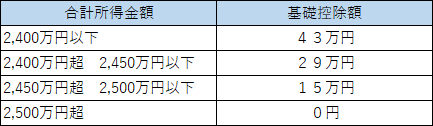

※1総所得金額等とは、「公的年金等収入-公的年金等控除」、「給与収入-給与所得控除」、「事業収入-必要経費」等で算出される金額のことで、社会保険料控除等の各種所得控除前の金額です。また、退職所得以外の分離課税の所得金額(土地・建物や株式等の譲渡所得などで特別控除後の額)も、総所得金額等に含まれます。なお、雑損失の繰越控除は適用されません。

※2地方税法に定める基礎控除額は、次のとおりです。

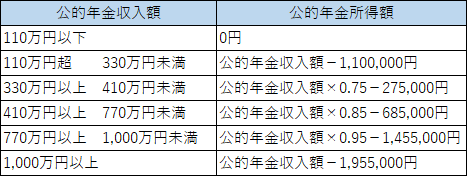

~参考~ 公的年金所得額の計算(昭和36年1月1日生以前の方)

※公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下の場合

保険料の計算例について

令和8年度年間保険料の計算例

世帯主とその配偶者とも75歳以上の後期高齢者医療制度の被保険者で、世帯主の収入が公的年金収入200万円、配偶者の収入が公的年金収入80万円の場合

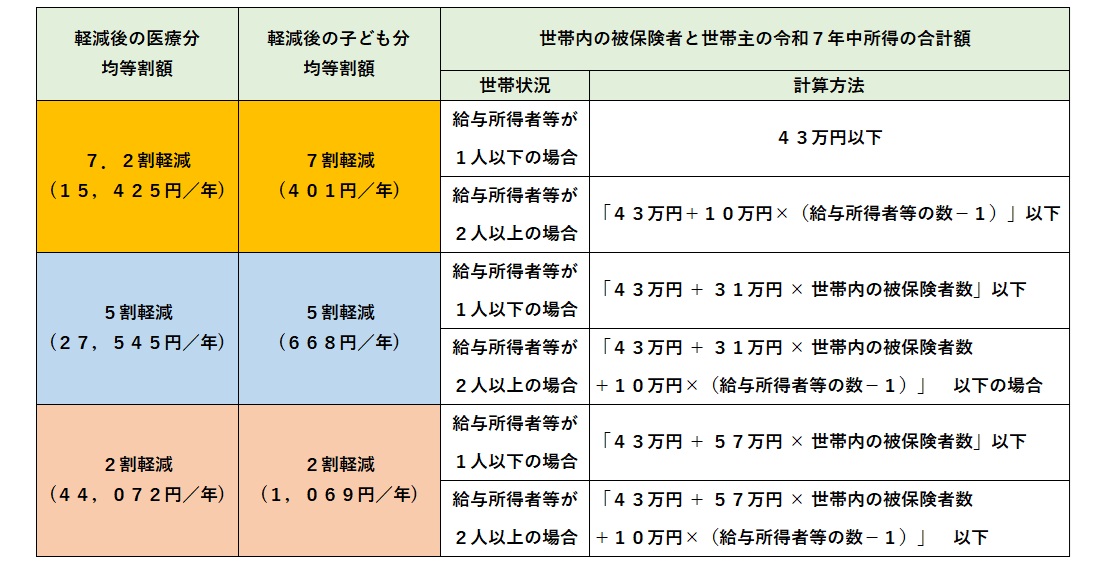

保険料の軽減について

保険料の軽減措置(令和8年度)

次の所得等の被保険者は、均等割額が軽減されます。

なお、保険料の見直しによる負担を軽減するため、医療分の均等割額については、令和8・9年度に限り従来の7割軽減は7.2割軽減となります。

「給与所得者等」とは、給与収入が55万円を超える方または公的年金等に係る雑所得がある方(昭和36年1月1日生以前の方については、公的年金収入が125万円を超える方)です。

※所得が公的年金の場合は、軽減判定の際に限り、15万円を限度として控除があります。

(昭和36年1月1日生以前の方)

※軽減判定の際には、「専従者控除」、「居住用財産や収用により譲渡した場合等の課税の特例」の適用は、ありません。

※所得等の申告がない場合は、軽減計算できません。

※軽減判定は、賦課期日(令和8年4月1日または資格取得日)時点で行われます。(世帯状況や広島県内の住所に異動があっても再判定しません。)

健保組合等の被扶養者であった方(これまで保険料負担がなかった方)の保険料の軽減(令和8年度)

後期高齢者医療制度加入日前日に、健保組合等(国保および国保組合は除く。)の被扶養者であった方については、特例措置として当面の間、所得割額の負担はなく、資格取得後2年の間に限り、均等割額が5割軽減され、令和8年度の年間保険料額は28,213円(医療分:27,545円+子ども分:668円)となります。

ただし、均等割額の7割軽減に該当する方については、年間保険料額が15,826円(医療分:15,425円+子ども分:401円)となります。

※令和6年4月30日までに被扶養者軽減の対象となった方の均等割額は、令和8年度以降は、被扶養者軽減の対象となりません。

※保険料が減額されていない場合は、市区町の担当窓口に「後期高齢者医療被扶養者の届出」を行ってください。

保険料の賦課決定の期間制限について

保険料の賦課決定の期間制限

平成27年度以後の後期高齢者医療保険料については、高齢者の医療の確保に関する法律第160条の2により2年間の期間制限が設けられております。

この規定により、平成27年度以降の保険料の賦課について、当該年度における最初の保険料の納期の翌日から起算して2年を経過した日以降においては、保険料の決定・変更の処理を行うことができません。

そのため、所得税や市(町)県民税の所得異動について申告が遅れた場合には納付いただいている保険料を還付できない場合がありますのでご注意下さい。

~参考~ 高齢者の医療の確保に関する法律第160条の2

保険料の賦課決定は、当該年度における最初の保険料の納期(この法律又はこれに基づく条例の規定により保険料を納付し、又は納入すべき期限をいい、当該納期後に保険料を課することができることとなつた場合にあつては、当該保険料を課することができることとなつた日とする。次項において同じ。)の翌日から起算して二年を経過した日以後においては、することができない。